内容提要

在特朗普“对等关税”等一系列政策的负面冲击下,今年以来美国已多次发生“股债汇三杀”现象。文章以史为鉴,盘点梳理1971年以来历史上较为显著的美国市场“股债汇三杀”现象,通过构建单日综合跌幅指标,以及划分趋势性“股债汇三杀”时间段进行分析,归纳出六类引发因素。2025年的“股债汇三杀”是贸易摩擦、美元信任危机的共同作用结果,若特朗普的减税法案超预期落地,且关税谈判无法达到预期效果,下半年仍可能是美国“股债汇三杀”的高发期。

美国总统特朗普2025年4月2日推出的所谓“对等关税”政策引发全球市场巨震,美国市场一度上演“股债汇三杀”,在4月2日至21日的15个交易日内,美国标普500指数累计下跌9%,美元指数下跌5%,10年期美债收益率上升22BP。进入5月第三周,美国市场再次出现股债汇齐跌,尽管相较4月幅度更温和,但也表明市场对美元标的资产的忧虑尚未解除,“美国经济例外论”亦已开始动摇。为此,笔者以史为鉴,盘点梳理1971年以来历史上较为显著的美国市场“股债汇三杀”现象,对其形成的原因进行分类探讨。

一、1971年以来的美国“股债汇三杀”

为定量研究问题,首先需要对“股债汇三杀”交易日进行判定。笔者对美国三大股指(标普500指数、纳斯达克指数和道琼斯工业指数)的日涨跌幅进行算数平均,若以平均值衡量,股指较上一交易日下跌,且同日美元指数较上一交易日下跌,美国10年期国债收益率较上一交易日上升,则将该交易日视为“股债汇三杀”交易日。

随后,笔者分别将三大股指平均日涨跌幅、美国10年期国债收益率日变化、美元指数日涨跌幅进行标准化(即减去各自样本历史区间的均值再除以标准差),再计算股、债、汇标准涨跌幅的算术平均值,得到“单日股债汇综合跌幅”,用以衡量“股债汇三杀”的整体严重程度。若该跌幅大于一个标准差,则视为“严重的股债汇三杀”交易日。统计1971年2月以来的所有交易日,在约1.4万个交易日中,共出现1289个“股债汇三杀”交易日(占比9.1%),其中共有218天被判定为“严重的股债汇三杀”交易日(占比1.5%),意味着美国平均每65个交易日(约一个季度)就会出现一次严重的日度“股债汇三杀”。

从历史统计看出,上世纪70—90年代是美国“股债汇三杀”密度较高的时期,1970、1980、1990年代平均每年分别发生31、29和33次。新世纪以来,美国“股债汇三杀”交易日显著减少,2000、2010年代年均分别发生17次和12次,2020—2024年年均则发生16次。不过,2025年美国“股债汇三杀”交易日明显增多,在前5个月已发生11次,年化后达到26次。特别是“严重的股债汇三杀”已发生5次,年化后达到12次,仅次于1987年为历史第二多,是历史平均水平的三倍。

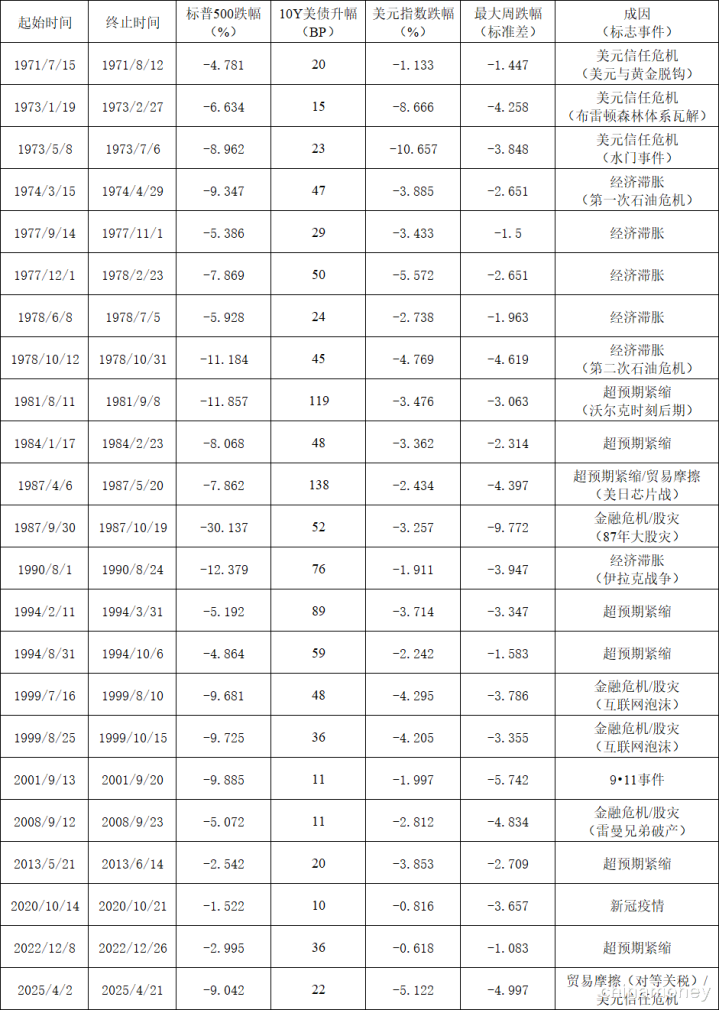

单个交易日的“股债汇三杀”并不会对市场产生足够影响,但在历史上,出现过较长时间段的趋势性“股债汇三杀”,短则一个星期,长则一个季度。为此,笔者整理了1971年以来美国主要的“股债汇三杀”区间(见表1),其判定依据为:(1)至少持续一周;(2)股债汇在该区间内均为下跌,且不具有明显的中途反弹;(3)区间内最大周跌幅较大,或持续时间较长,或伴随标志性历史事件(三项中至少满足一项)。其中,周跌幅是指连续5个交易日单日股债汇综合跌幅之和。

表1 美国历史上的主要“股债汇三杀”区间

从统计结果看,1971年以来美国共发生23次趋势性的“股债汇三杀”。持续时间最长和最密集的时间段出现在1977年9月至1978年10月,在13个月中出现4次趋势性的“股债汇三杀”,其中1977年12月至来年2月的“股债汇三杀”持续了83天,主要原因是滞胀的经济环境。周度波动性最强的“股债汇三杀”则出现在1987年10月的大股灾时期,最大周跌幅达到9.77个标准差,仅标普500指数就下跌了30.1%,是股市跌幅最大的“股债汇三杀”。债券跌幅最大的“股债汇三杀”同样出现在1987年,是年4—5月在美日贸易摩擦阴影笼罩下,45个交易日内10年期美债收益率飙升了138BP。美元跌幅最大的“股债汇三杀”则出现在1973年布雷顿森林体系瓦解和水门事件时期,在是年1—2月和5—7月这两段时间内分别贬值8.7%和10.7%。

二、“股债汇三杀”的成因

分析“股债汇三杀”与主要宏观指标之间的关系,可以发现单一指标并非是“股债汇三杀”的决定性因素。从历史看,美国GDP增速和经济衰退周期与“股债汇三杀”并非绝对的对应关系,高通胀和美联储的紧缩周期与“股债汇三杀”相关性更强,政策与外部事件冲击也可能引发“股债汇三杀”。经过整理,笔者归纳了几类可能引发“股债汇三杀”的成因。

(一)滞胀的经济环境

滞胀意味着经济下行而通胀高企,是上世纪70年代两次石油危机时期的典型全球经济特征。在后续的经济发展中,随着宏观经济学理论的进步和货币政策框架的改良,滞胀现象逐渐减少,但仍时而出现在经济短周期中。从原理上看,由于经济下行往往导致股市下跌,而通胀的环境不利于债券,滞胀常伴随“股债双杀”。此时,若货币政策落后于通胀曲线,导致一国货币购买力下降并对他国货币走弱,则会引发“股债汇三杀”。

滞胀是美国上世纪70年代大部分“股债汇三杀”的主要成因。对应的时间包括1974年第一次石油危机,1977—1978年的“二次滞胀”及第二次石油危机。此外,在1990年的伊拉克战争爆发期间,也同样因滞胀而引发过“股债汇三杀”。

滞胀形成的“股债汇三杀”有其鲜明的特点。由于滞胀问题的周期通常较长,其所引发的“股债汇三杀”往往也会持续较长时间,比如1977—1978年的“股债汇三杀”密集发生,这导致股市、汇市和债市的长期累计跌幅较大。但与突发性事件相比,滞胀所引发的“股债汇三杀”短期波动性相对较小,70年代“股债汇三杀”的最大周跌幅并不算大。

(二)货币政策的超预期紧缩

在1970年代大滞胀后,宏观经济学理论迎来了大发展,货币政策框架得以不断完善,以保罗·沃尔克为代表的政策制定者们主张采取严厉的紧缩货币政策对抗通胀。从理论上看,紧缩的货币政策将导致股市与债市下跌,但由于利率升高,汇率市场应该保持升值。因此,大部分历史时期的超紧缩货币政策带来的仅仅是“股债双杀”——但也可能存在两个例外,从而演变为“股债汇三杀”。一是在紧缩政策末期,尽管股市与债市受高利率影响依旧下行,但汇率市场在前期累计涨幅较大的情况下,受到经济衰退预期影响而掉头向下。二是在超预期的紧缩政策发布后,股市和债市出现下跌,但同时其他国家的紧缩政策更甚于美国,从而导致美元相对于其他货币下跌,引发“股债汇”三杀。

(三)美元信任危机

美元信任危机的主要触发点是汇率市场,并随之波及到股市和债市。历史上因美元信任危机引发的“股债汇三杀”主要集中在1971—1973年,从1971年8月美元与黄金脱钩,到1973年2月布雷顿森林体系瓦解,以及1973年6月持续升级的“水门事件”,均导致全球范围内对于美元的信任危机,从而引发美元贬值,并传导至以美元计价的股市和债市。

美元信任危机的“股债汇三杀”对于汇率市场的冲击较大,比如在1973年2月布雷顿森林体系瓦解期间,28个交易日内美元指数贬值8.7%;同年6月,美元指数在19个交易日内再次大跌6.9%。汇率的大跌对于股市的影响也较为明显,但对债券市场的影响较为温和,这与滞胀或紧缩性政策带来的“股债汇三杀”有显著不同。

(四)贸易摩擦

贸易摩擦也能形成“股债汇三杀”的条件。从原理上看,由于贸易摩擦将削弱经济增长前景,并损害出口部门相关的上市公司,易引发股市下跌。同时,贸易摩擦的关税成本会抬升通胀预期,从而造成利率上升和债券下跌。最后,汇率作为贸易摩擦的手段之一,也易引发竞争性贬值。

1987年美日芯片战是贸易摩擦引爆市场的经典案例。从1987年4月6日到5月20日这一个半月内,标普500指数累计下跌7.9%,10年期美债收益率则飙升了138BP,美元指数也下跌了2.4%。同年4月17日,美国贸易代表办公室正式宣布对日本产电视机、电脑等电子产品征收100%惩罚性关税,总值3亿美元;4月18日,美国海关在洛杉矶港扣押了价值8000万美元的日本产电视机;5月27日,美国国防部披露日本东芝公司违反管制协定向苏联出售可用于核潜艇螺旋桨加工的数控机床。一系列事件的升级引发美国股市与汇市调整,同时,经济复苏周期和对于通胀的忧虑使得美联储在同年4月30日和5月22日连续两次超预期加息(累计75BP),债券市场大跌,“股债汇三杀”再现。

(五)金融危机或股灾

金融危机或者股灾通常由股票市场的暴跌引发,并传导至债券和汇率市场。引发金融危机和股灾的因素多种多样,如股市泡沫或房地产泡沫破裂。在衰退预期下,尽管债券或因货币政策紧急转向宽松而上涨,然而在最紧急关头,风险的传染仍会迫使投资者抛售债券以换取流动性,从而引发危机初期的债市下跌。汇率市场上,若危机的源头在美国,亦会引发资金撤离而导致美元下跌。从历史看,1987年大股灾前夕、1999年互联网泡沫破裂前夕以及2008年次贷危机期间均有“股债汇三杀”的出现。

(六)其他外部冲击因素

除了以上几种类型的原因外,其他外部冲击因素也会导致“股债汇三杀”,较为著名的事件包括2001年的“9•11”事件,以及2020年的新冠疫情等。从原理看,美国本土的外部经济因素冲击,易因恐慌情绪导致市场发生流动性紧张,从而引发短期的“股债汇三杀”。但此类短期事件往往会在当局救市后迎来反转。比如“9•11”事件中“股债汇三杀”仅持续了6个交易日,尽管短期波动很高,但随着美联储在当年的9—12月连续四次降息,市场信心也很快得以恢复。

三、本次美国“股债汇三杀”是贸易摩擦、美元信任危机的共同作用结果

与历史相比,2025年4月和5月发生的“股债汇三杀”同时存在贸易摩擦和美元信任危机两方面的影响因素。

一是贸易摩擦引发的滞胀环境以及美联储的鹰派态度。随着2025年大量低息债务到期,特朗普迫切需要市场利率下降以避免新发国债成本上升,及进一步恶化财政收支。然而贸易摩擦将导致商品进口成本升高而引发通胀,同时又将使经济陷入衰退从而引发滞胀。面对高通胀和经济减速预期,美联储选择鹰派应对,降息操作屡次延后。在经济衰退、货币收紧的双重压力下,美国股市与债市在对等关税政策出台后经历了大幅下跌。

二是美元信任危机浮现,“美国经济例外论”受到质疑。目前美国的债务可持续性愈发严峻,削弱了市场对美元及相关资产的信任。自上台以来,特朗普开源节流的施政方案多面受阻,“政府效率部”发挥的作用极为有限,“美丽大法案”拟推出的减税政策还将扩大财政赤字。孤立主义及反复无常的商人风格导致特朗普逐步失去来自于盟友的信任,市场一度担忧美国将面临来自传统盟友的国债减持压力。同时,美联储的独立性屡次受到挑战,加上《海湖庄园协议》对于美债处置方案的传言,也令市场对美元资产的忧虑大增。

展望未来,美国“股债汇三杀”的危险信号仍未消除。尽管5月下旬以来美股反弹,美元企稳,美债低位波动,但美元信任危机和贸易摩擦的阴霾远未散去。若特朗普的减税法案超预期落地,且关税谈判无法达到预期效果,下半年仍可能是美国“股债汇三杀”的高发期。

富利来优配提示:文章来自网络,不代表本站观点。